2020年新年伊始,突如其来的疫情给全球经济和生活带来严峻考验,工业车辆行业一方面受到停工停产的影响,销售订单面临滞后或者取消,另一方面,无论是防疫物资运输保障和人民生活物资供给都离不开工业车辆的身影。在这样的大环境下,一季度全球行业整体情况如何?未来行业的趋势是什么?企业的关注点是什么?在这里,我们跟大家一起分析下数据和市场情况。

全球机动工业车辆一季度共销售341,858台,与2019年同期的384,223台相比,下跌11.03%。世界各大洲今年和去年同销售期数据比较见下表:

今年一季度世界销售量前八位国家的情况如下:

除美国和日本外,其他各国均有不同程度的下跌。中国因为疫情爆发期影响主要集中在2月份,三月单月销售量创新高,使一季度跌幅收窄。由于各个国家疫情影响的时间不同,有些在一季度数据中表现不明显。

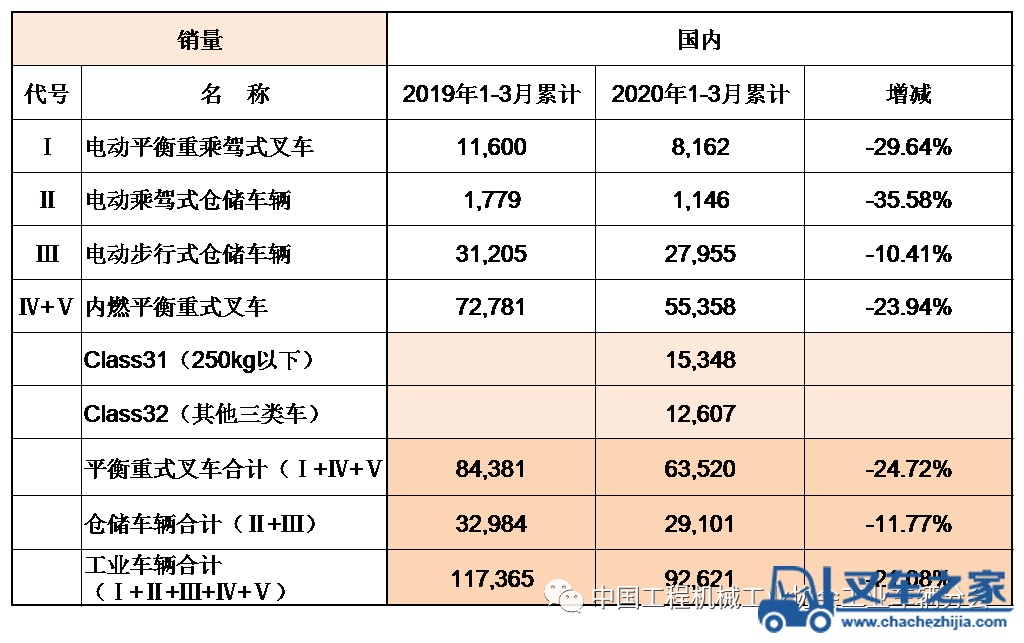

我们再来看看中国境内生产企业各车型的总销售量销售情况:

国内市场销售情况:

出口情况:

综合以上数据,我们可以看出,经过2018年年中到2019年三季度一年多的市场调整,如果没有疫情的影响,今年会承接去年四季度的趋势,走出调整期,进入新的增长阶段。但疫情将这个节奏有所打乱,三月复工复产情况好转,在全行业的共同努力下,单月销售量创下新高,可是,这种情况是短暂爆发,还是可持续,还需要我们密切关注。

对今年市场的判断,我们认为既不能悲观,也不能盲目乐观,市场的恢复由诸多因素决定,国内市场调整后的需求、机器代替人工的需求、排放要求升级产品更新换代的需求都是长期有利因素;疫情带来的经济下行压力、出口型企业订单下滑产生对购置设备的滞后、消单,用户的观望,是负面因素。国际主要市场欧美能否有效控制疫情、经济恢复程度、物流运输通畅程度对我们的出口造成较大压力,目前综合来看,全年预计机动工业车辆会有5-10%的下跌。

近期行业也呈现出一些新的动作和关注点:

1.工业车辆行业继续受到国内外企业关注,看好未来发展前景,加大投资力度

已披露的包括凯傲集团投资大约一亿欧元在中国增建新厂、徐工增资两亿发力电动叉车产业。

2.市场竞争依然激烈,还有加剧的趋势

说了很长时间的差异化竞争、摆脱价格竞争,虽然均有同感,但多数企业还没有足够能力摆脱这个困境,生存下去不能靠别人,只有靠自己找寻方法和路径。

3.行业洗牌、整合将加快

这次疫情在一定程度上会加速落后产能的快速退出,同时给予多年来寻找国内外资源整合的企业以机会,国际、国内均会出现,产品具有创新性、互补性,销售和服务网络好的企业会受到更多关注。

4.构建完整的产业链条的重要性,在危难时期再次体现

工业车辆一些关键零部件要国产化,消除意外因素导致的断货、缺货现象给生产销售带来的影响。

5.以美国为首的去全球化在疫情过后行动会加快,占总销售量四分之一多的出口订单未来怎么拿下?全球销售服务网络、生产工厂怎么设立?如何根据新情况,调整应对策略?

6.疫情之后,因为企业忧患意识更强烈了,所以在物流等专业领域,外包服务或者说灵活用工会变得较之前更普遍,我们的服务商和租赁商如何把握机会?

7.进一步提升生产体系的自动化和智能化水平需求增加,生产线自动化和无人化不但顺应当今中国人力成本逐年增长的大趋势,而且也有利于提升企业生产系统在突发疫情下的抗冲击能力。劳动密集型企业今后会更多采取机器代替人工,自动化、智能化产品会有更大的市场空间。行业内企业能做什么?技术短板怎么补?

8.疫情防控给企业销售、服务带来很多障碍,如何利用互联网、大数据,将传统模式进行创新性改变,拉近与客户的距离,实现无障碍沟通、宣传?

在危机面前,我们要化解风险、找寻机会,努力开拓,“生存是第一目标”,高质量生存才是目的。希望全行业同仁群策群力,为渡过难关、争取行业更好的发展目标而努力。